從“補充”轉向“替代”能源

隨著“十四五”的到來,風電光伏將加速從補充能源轉向替代能源,行業將面臨更多發展機遇。2020年后,隨著發電側平價上網的大規模實現,需求將成為行業景氣度的主導因素,而非化石能源占比將成為重要指導性指標。

2018年之前,國內風電光伏產業的核心驅動力是政府補貼,行業景氣度與政府補貼力度高度相關,同時也意味著風電光伏產業高度依賴政府補貼,一方面不利于產業長期健康發展、技術迭代升級,另一方面消耗了大量政府財政支出(2018年底的補貼缺口高達2088億元)。

而通過合理的補助退坡,能夠促進光伏風電技術更新,逐漸實現不依靠補貼也具有經濟性。近幾年風電光伏產業鏈加快技術迭代升級,降低成本,同時也加速了行業的優勝劣汰,落后產能加速出清。

2018年下半年,海外多個國家已經實現光伏發電電價低于傳統發電,也拉動了當時國內光伏產業的景氣度。

2019年1月9日,國家發改委與國家能源局《關于積極推進風電、光伏發電無補貼平價上網有關工作的通知》正式落地,風電光伏補貼后時代——我國的平價上網時代正式拉開序幕。

業內預計2020年后,風電光伏的平價上網將開始大規模實現,也就意味著風電光伏將從補充能源轉向替代能源,在需求端加速對傳統能源的滲透,非化石能源占比將成為重要指導性指標。

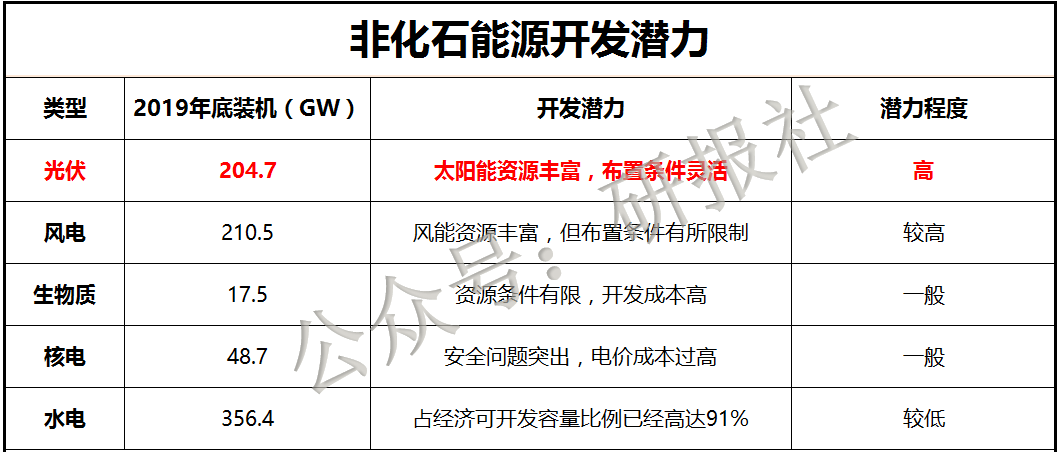

非化占比將成為行業重要指標

平價上網時代,非化石能源占比將成為光伏景氣度的重要指導性指標。

根據之前的政策規劃,非化石能源發展目標是2020年非化石能源占比15%,2030年實現不低于20%,2050年不低于50%。

而非化石能源最主要的消費形式是發電,2019年非化石能源消費量占比為14.6%,其中14.2%均由非化石能源發電提供。

光伏作為發電潛力最高的非化石能源,行業景氣度的錨將由非化石能源占比決定,簡單來說,非化石能源占比提高至17.5%(2019年為14.6%),就將帶來光伏60-70GW/年的新增裝機量,是今年45GW(預期)的1.3-1.6倍。

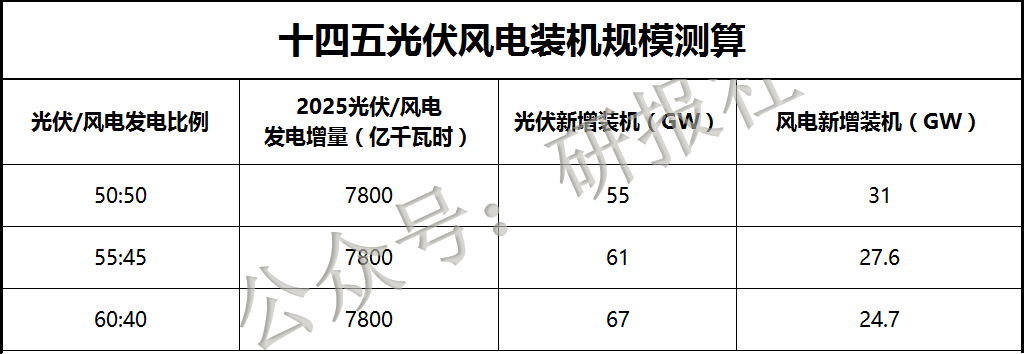

從十四五規劃看非化石能源占比目標能給光伏和風電帶來多大增量空間。

2019年末我國非石化能源消費比例為15.3%,已經完成了原先2020年的目標(15%),2025年的指標定多少,決定了十四五光伏風電等新能源的裝機量。

根據國內能源消費數據預估2025年一次能源消費量約為59~61億噸標準煤,按17.5%的非石化能源消費比例來算,則20205年非化石能源消費量約為10.36~10.69億噸標準煤,約等于38400億千瓦時的可再生能源發電量。

除去其他可再生能源發電量(水電、核電等),則2025年光伏、風電發電量總增量約為7800(億千瓦時)。按不同的光伏/風電發電比例來計算,可得出光伏、風電2025年的新增裝機(GW):

按上述方法測算:

1)如果“十四五”非化比例定在17.5%,則光伏每年新增裝機需求將達55-67GW左右,約占2019年裝機量的30%;

2)如果“十四五”非化比例提高至20%,則光伏每年新增裝機需求可達92-102GW左右,約占2019年裝機量的50%。

鄂公網安備 42018502003159號

鄂公網安備 42018502003159號