多年以后,我們會發現,2020年9月22日,將成為中國乃至全球風電行業發展的轉折點。如果在此之前對未來風電發展前景和節奏還存在巨大爭議,那么在此之后已被一錘定音。

這一天,中國在聯合國向全球莊嚴承諾將提高國家自主貢獻力度,采取更加有力的政策和措施,二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和。

“這要求不僅僅是針對最為核心的能源系統,整個社會經濟的發展可能都要出現一些顛覆性突破性的變革。”國家應對氣候變化戰略研究與國際合作中心戰略規劃研究部主任柴麒敏在北京國際風能大會說。

金風科技總裁曹志剛認為,“現在方向已經非常明確,就是要把可再生能源的規模發展成為真正的主力能源。”而風電,無論是成本下降、資源開發潛力,還是技術創新力,都可以支撐其成為我國真正的主力能源。

成為主力能源首先要達到相當的規模。在10月14日召開的2020北京國際風能大會暨展覽會上,來自全球400余家風能企業的代表共同簽署并發布了《風能北京宣言:開發30億風電,引領綠色發展,落實“30·60”目標》,鄭重提出在“十四五”規劃中,須為風電設定與碳中和國家戰略相適應的發展空間:保證年均新增裝機5000萬千瓦以上。2025年后,中國風電年均新增裝機容量應不低于6000萬千瓦,到2030年至少達到8億千瓦,到2060年至少達到30億千瓦。

這意味著風電即將進入倍增階段。此番言論迅速點燃了能源行業的討論熱情。而本文將全面分析這一目標的背景、意義和可行性。

能源即將迎來顛覆性變革

事實上,這并不是高到無法企及的目標。盡管如此,還是有悲觀者持有懷疑的態度。

懷疑,源于他們對全球政治經濟形勢不甚了解。未來5年甚至更遠時間內,風電發展速度主要取決于全球宏觀政治經濟環境。

這源于《巴黎協定》。為解決全球氣候問題,2015年12月12日,全球主要國家在巴黎氣候變化大會上通過了《巴黎協定》,提出本世紀末前,把全球平均溫升控制在前工業水平的2℃以內,并將努力把溫升限定在1.5℃內。

《巴黎協定》約定全球各國每5年提交一次新的目標,同時在2020年要提交到本世紀中葉的碳排放目標。

中國在此次會議上宣布將在2030年左右實現二氧化碳排放達峰。

此后幾年,全球氣候形勢愈加嚴峻,聯合國不得不在氣候問題上進行加碼,并警告說,全球升溫應限制在1.5℃,否則地球將面目全非。因此,聯合國在2018年提出,全球溫升2℃的真實影響將比預測中的更為嚴重,若將目標調整為1.5℃,人類將能避免大量因氣候變化帶來的損失與風險。

基于這個背景,在上個月舉行的聯合國大會上,中國正式宣布二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和。

這是一個巨大的轉變。“大家不要看這只是一個詞的變化,從原來的2030年左右變成2030年前。如果是2030年前,最晚到2029年就要達到峰值,相比于之前空間縮小了,意味著中國在達峰步驟進程上要大幅加快。”柴麒敏解釋說。

從碳排放峰值到碳中和,中國只有不到30年時間,而發達國家一般則擁有70年左右時間。英國、法國、德國等西方發達國家碳排放峰值普遍出現在上世紀七十年代,而這些國家普遍承諾到2050年前實現碳中和。

西方發達國家有充裕的時間進行經濟和能源結構轉型,而中國沒有。“這將對整個經濟社會發展帶來劇變。”柴麒敏說。

時代風云突變。柴麒敏認為,能源系統在這個過程中將發生巨大的躍遷和變化,目前大部分的研究都指明,到2050年左右,中國非化石能源在一次能源中占比可能要達到75%到80%左右。

因此,必須加速以風電和光伏為代表的可再生能源發展。

此前,各大能源智囊機構都在研究我國“十四五”能源及電力規劃,因為缺乏頂層設計,所提出的2025年清潔能源發展目標普遍偏于保守。

9月22日之后,中央開始加速頂層設計。10月13日,中共中央政治局常委、國務院副總理韓正在生態環境部召開座談會上,強調要圍繞落實我國新的二氧化碳達峰目標與碳中和愿景,組織編制“十四五”應對氣候變化專項規劃,制定二氧化碳排放達峰行動計劃,加快推進全國碳市場建設,積極參與全球氣候治理。

在頂層設計確定后,當前的一些能源規劃目標可能會推倒重來。以風電和光伏為代表的可再生能源必將成為未來能源主力。

中國需要多少風電?

全球最大的碳排放來源是化石能源。因此,解決碳排放問題核心是加速能源結構的轉型。

全球能源互聯網發展合作組織做過一個模型,預計到2050年,在1.5℃溫控情景下,全球清潔能源占一次能源比重必須要達到74%。能源消費必須向電為中心轉變,電力是終端能源消費的核心載體。2050年,在1.5℃溫控情景下,電能占終端能源消費比重必須達到65%左右,全球清潔能源發電量占比要達到90%。

這個模型同樣適用于中國。全球能源互聯網發展合作組織認為,未來風電和光伏在新增電力裝機中將占據主導地位。

那么,中國為完成碳中和目標,需要多少風電?《風能北京宣言》認為,“十四五”年均新增風電裝機須保證5000萬千瓦以上,2025年后年均新增裝機容量應不低于6000萬千瓦。到2030年至少達到8億千瓦,到2060年至少達到30億千瓦。

截至今年8月,我國風電總裝機超過2.2億千瓦,距離2060年的30億千瓦目標和任務,只完成了不足8%。

發達國家提供了具有借鑒意義的樣本。以德國為例,2019年風電在德國全網容量中占比24.67%,光伏占9%,合計超過33%,接近超過三分之一的水平來自可再生能源。

而2019年,在中國能源結構中,風電消納比例只占5.65%,光伏占3.1%,合計占比為8.57%,距離德國當前的能源結構就有巨大差距。曹志剛認為“從國際經驗、技術儲備以及行業發展階段看,風電可以成為真正的主力能源。”。

風電能否支撐中國完成碳中和目標?

風電能否成為主力能源,既取決于全球宏觀政治經濟環境,亦取決于其資源開發潛力、經濟性和技術支撐能力。 在曹志剛看來,風電完全有能力支撐中國完成碳中和目標。

中國風電可開發資源潛力巨大。國家氣候中心高級工程師王陽在風能大會上表示,研究表明,中國風電和光伏技術開發量沒有天花板。他認為,中國風電資源可發量超過50億千瓦。風電在經濟上也完成了蛻變。經過多年行業發展和技術進步,當前,中國“三北”地區風電度電成本已經從高峰時刻的超過1元的度電成本下降到0.2元/千瓦時左右,中東南部下降到0.3-0.35元/千瓦時左右。

有企業預測,到2023年,風電在中國“三北”高風速地區的度電成本就可以實現0.1元/千瓦時左右。光伏的成本下降速度可能會更快,甚至比風電更低。未來,風電和光伏等新能源將以壓倒式的成本優勢讓煤炭、石油等化石能源加速退出。

風電可開發資源量和經濟性都不是掣肘,行業產能可以支撐嗎?答案顯而易見。

曹志剛預計,今年全國風電裝機有望達到3000萬千瓦-3500萬千瓦,2019年新增風電并網裝機容量為2574萬千瓦。今年供應鏈出現緊張現象,一方面是因為疫情因素,另一方面則是此前行業缺乏明確的發展預期。

他認為,只要有非常明確的目標,整個產業鏈供應能力完全可以達到,產業鏈唯一擔心的是行業增長持續性。

以風電龍頭金風科技為例,盡管受疫情和政策調整影響,但金風科技從4月到9月的6個月的時間內,完成甚至超過了去年全年吊裝交付量。金風科技去年風電出貨量接近10GW,今年的出貨量有望達到12-14GW。

供應鏈釋放的產能潛力同樣巨大。據曹志剛介紹,今年風電上游供應商和去年相比,不僅增長了30-50%的產出,還做了很多工藝優化和工程上創新,快速降低了人員成本,減小了單位產品的生產時間。原來做一支葉片,從最開始的48小時降低到36小時,現在已降至24小時,甚至有些企業在某些產品上可以做到18個小時產出一支葉片。

“這代表的是上游產業鏈產能的釋放。”曹志剛說,“要實現‘十四五’5000萬千瓦的年均裝機目標,最大的制約因素不是整機產能,而是取決于供應鏈。以前因為看不到明確的預期,供應鏈不敢輕易擴張,而現在,如果市場預期很明確,供應鏈擴張將不再是問題。”

風電在經濟性上不僅可以支撐能源結構快速轉型,在與電網融合上同樣具備技術實力。“我們現在聽到特別多的聲音是,可再生能源擾亂了整個電網質量。其實這是一個不客觀的評價。

從技術能力來說,風能、太陽能和火電、燃氣電、水電、核能,可以有很好的共生環境。”曹志剛認為,“我們圍繞電網技術做了很多研究,目前看是沒有任何技術方面障礙的。”

盡管如此,為了解決未來可再生能源大規模并網對電網可能造成的影響,作為行業龍頭,金風科技還是做了充足的技術儲備。曹志剛表示,以深度源網融合能力為例,雖然目前電網尚未將零電壓、高電壓穿越作為剛性條件,但是金風科技的硬件已經具備這方面能力,如果未來提出這樣的新要求,金風科技的產品通過軟件升級即可達到標準。第三方研究機構亦認可風電和光伏等新能源的發電技術。

國家氣候中心聯合國家發改委能源所、北京大學、國網能源研究院等幾家機構共同做了一個研究,結果就表明,到2050年如果風電裝機25億千瓦、光伏裝機26.7億千瓦,按照全國小時級的電量互動平衡,不需要儲能和需求側響應,僅靠風光就可以提供全國67%的電力電量需求,同時棄風棄光率比率不到8%。

風電消納是障礙嗎?

懷疑論者另一個最大的憂慮是,未來風電大規模并網能否得到消納,曾經發生過的嚴重棄風問題是否會卷土重來? 事實上,如果中央頂層設計敲定,《風能北京宣言》提出的風電裝機目標根本不會造成大規模棄風現象。 目前業內普遍預計到2025年、2035年我國將新增用電需求1.8萬億、2.4萬億千瓦時左右。如果“十四五”煤電裝機量保持在當前的11億千瓦左右,這些新增的用電需求可以由清潔能源滿足,《風能北京宣言》提出的風電裝機量完全可以消納。

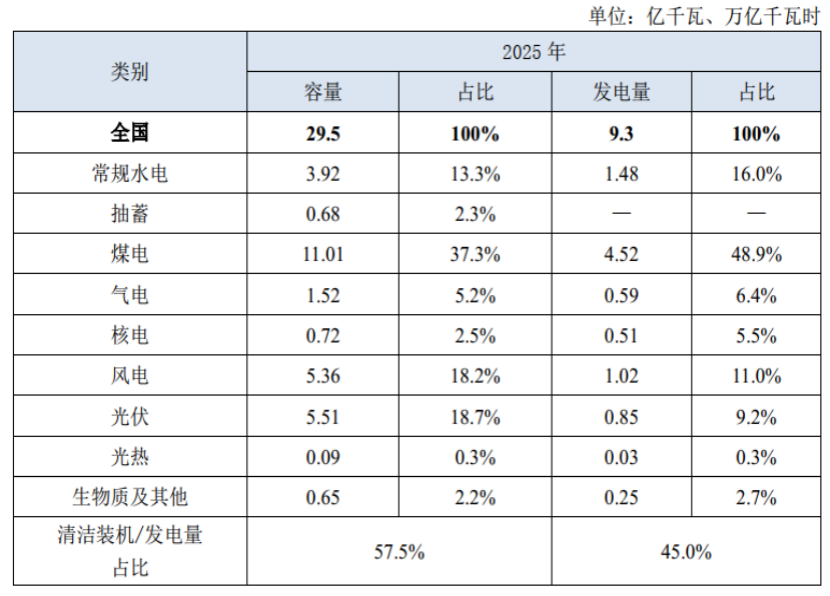

表:2025年中國電源裝機容量及結構預測 來源:全球能源互聯網發展合作組織《中國“十四五”電力發展規劃研究》

來源:全球能源互聯網發展合作組織《中國“十四五”電力發展規劃研究》

但是按照當前能源行業發展形勢,今年以來,我國煤電投資卻逆勢大增。目前有1億千瓦已核準待建的煤電機組,還有1億千瓦機組納入規劃。今年上半年,至少又新核準了5000萬千瓦煤電。在此背景下,“十四五”煤電總裝機將達到12.8億千瓦,很容易達到13億千瓦。如果要控制在11億千瓦,新核準的項目就不能開工。新增的2億千瓦煤電裝機,將擋住新能源發展之路,亦讓各行各業為實現我國碳排放峰值和碳中和努力付諸東流。如果“十四五”煤電裝機控制在11億千瓦,騰出的2億千瓦煤電裝機空間,則恰好可以由風電、光伏、水電等清潔能源代替。能否完成《風能北京宣言》裝機目標,并且不出現大規模棄風現象,主要取決于“十四五”及以后還要不要發展煤電。從9月22日開始,這不應該是一個值得爭論的話題。煤電當然不應該發展,也不能發展。

如果在此之前,各地政府部門為了發展大肆上馬煤電項目,在此之后,碳排放的指標將很快成為執政者的緊箍咒。風電實現每年5000萬千瓦、6000萬千瓦裝機目標,缺的不是資源儲量,不是并網技術瓶頸,不是消納空間,更不是技術基礎和生產能力,缺的是明確的吹響沖鋒的號角。現在,這個號角已經吹響!

鄂公網安備 42018502003159號

鄂公網安備 42018502003159號